O bezúčelovej americkej hypotéke počujeme čoraz častejšie. Jej výhodou je, že na rozdiel od klasických hypoték pri nej nemusíte dokladovať, na aký účel peniaze použijete. Môžete si za ňu kúpiť apartmán pri mori, zafinancovať novú chatu alebo rekonštrukciu bývania bez akéhokoľvek dokladovania bločkami. Americkú bezúčelovú hypotéku banky ponúkajú s úrokom takmer ako pri klasickej hypotéke. Aké sú podmienky pre jej získanie?

Čo je americká hypotéka?

Americká hypotéka je bezúčelový úver ponúkaný bankou, pri ktorom môžete založiť svoju alebo cudziu nehnuteľnosť. V praxi to znamená, že založíte nehnuteľnosť a banka vám požičia peniaze na čokoľvek. Banka neskúma, na aký účel využijete požičané peniaze. Podmienkou je, aby vám na splácanie tohto typu úveru postačoval váš príjem.

Jej výhodou je oproti klasickému spotrebnému úveru nižší úrok, dlhšia doba splácania a nižšie mesačné splátky. Aktuálne sa jej výška úroku pohybuje rovnako ako pri klasických hypotékach s dlhšou dobou splácania od 3,5 do 4 %. Prakticky to znamená jedno – výrazne nižšiu splátku ako pri spotrebnom úvere.

Predstavte si, že banky dnes poskytujú spotrebné úvery s úrokom od 5,9 % až 10 %, v niektorých prípadoch aj viac, maximálne na osem rokov. Americká hypotéka vám ponúka nižší úrok a splácať môžete 20 a dokonca aj 30 rokov.

Americká hypotéka vs. spotrebný úver. Malé porovnanie

Uveďme si príklad, ako to môže vyzerať s americkou hypotékou a spotrebným úverom v praxi:

Spotrebný úver – 30 000 €, 8 rokov splácania, úrok 5,9 % p.a. (ročne)

Splátka vás vyjde na 392,78 €

Americká hypotéka – 30 000€, 30 rokov splácania, úrok 3,5 % p.a. (ročne)

Splátka vás vyjde na 134,71 €

Podobný výpočet si môžete urobiť v hypotekárnej kalkulačke tu – Hypo kalkulačka

Aké sú podmienky a výhody americkej hypotéky?

Keďže americká hypotéka je bezúčelový úver, podmienky pre jej získanie nie sú v každej banke rovnaké. Je to teda podobné ako pri klasických účelových hypotékach, ktoré slúžia na kúpu pozemku alebo nehnuteľnosti, či výstavbu, rekonštrukciu alebo refinancovanie hypotéky.

Banky dokonca vôbec nevyžadujú, aby ste zakladanú nehnuteľnosť vlastnili. Ich podmienkou je však súhlas so založením nehnuteľnosti od každého jej vlastníka a to podpisom záložných zmlúv. Myslite na to, že nehnuteľnosť, ktorú zakladáte, musí vlastniť fyzická osoba a nie právnická osoba (firma). Takúto nehnuteľnosť nejde financovať cez americkú hypotéku.

Banky štandardne poskytujú americkú hypotéku vo výške 70 % až 90 % z hodnoty zakladanej nehnuteľnosti, pričom platí pravdepodobnosť, že vyššie percento financovania poskytnú na byt v okresnom meste. Rodinný dom, ktorý je vzdialený 100 km od mesta má malú šancu získať vyššie percento ako 70 až 80 % z hodnoty nehnuteľnosti. Doba splatnosti sa pohybuje medzi 20 až 30 rokmi v závislosti od banky. Niekedy banka môže poskytnúť americkú hypotéku s prirážkou k úrokovej sadzbe.

Najdôležitejšou výhodou, ktorú americká hypotéka má je, že banke nemusíte preukazovať účel financovania.

Koľko peňazí mi ponúkne banka z hodnoty mojej nehnuteľnosti?

Banka vám ponúkne tzv. percento financovania nehnuteľnosti (LTV), čo je percentuálny pomer, koľko vie banka ponúknuť z celkovej hodnoty vašej nehnuteľnosti. Ak vašu nehnuteľnosť znalec ocení na 200 000 €, a banka to akceptuje, ponúkne pri bezúčelovej hypotéke 70 % až 90 %, to znamená, že vám poskytne výšku úveru 140 až 180 000 €.

Čo by ste si mali všímať pri americkej hypotéke? Dĺžku splatnosti i prirážku k úroku

Ak nemáte účel americkej hypotéky, väčšina bánk neaplikuje prirážku k úroku. Niektoré banky na trhu vám však dajú aj vyšší úrok ako napríklad Tatra banka.

Ak hľadáte ideálne riešenie medzi nižším úrokom, než pri spotrebnom úvere a najnižšou možnou splátkou, mali by ste sa pozrieť na dĺžku splatnosti hypotéky. Vaša splátka bude značne nižšia pri dobe splatnosti 30 rokov, než by ste ju splácali 20 rokov.

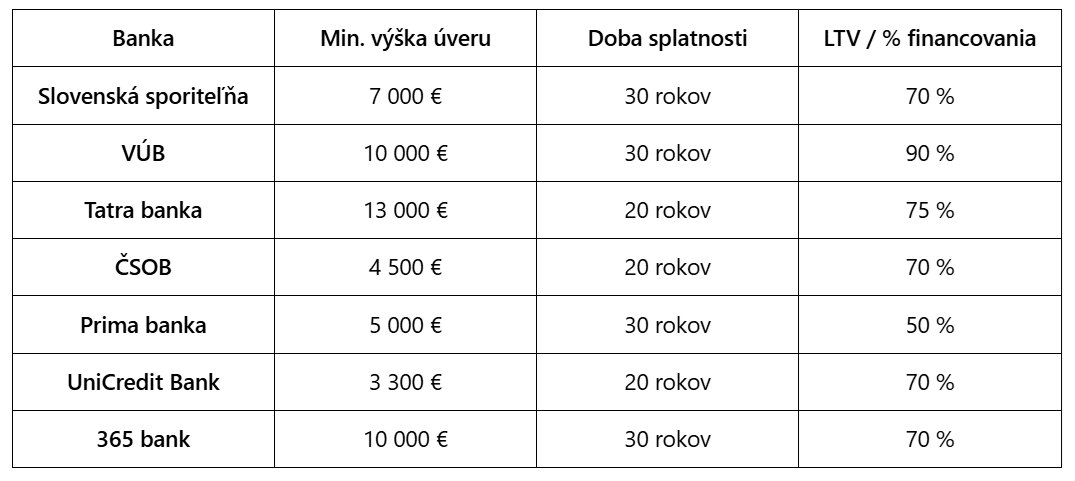

V tabuľke sa môžete pozrieť, ako pristupujú banky ku klientom v prípade bezúčelovej hypotéky.

Aká je výška americkej hypotéky?

Najnižšiu minimálnu výšku bezúčelového úveru ponúka UniCredit Bank, ktorá sa pohybuje na úrovni 3 300 €, prípadne ČSOB od 4 500 €. Maximálnu výšku úveru bez obmedzenia ponúkajú banky ako Slovenská sporiteľňa, UniCredit Bank, Prima banka a 365 bank.

Nie každá banka chce nový znalecký posudok

Nový znalecký posudok budete vo väčšine prípadov potrebovať aj pri americkej bezúčelovej hypotéke. Niektorým bankám v istých prípadoch stačí aj starší posudok. Ide o tzv. interné ocenenie, ktoré si banka robí na základe staršieho posudku a nových fotografií nehnuteľnosti.

- Slovenskej sporiteľni postačí starší posudok pri bytoch v krajských alebo okresných mestách

- VÚB banke postačí starší znalecký posudok v prípade bytov s obmedzením na hodnotu nehnuteľnosti, v prípade Bratislavy maximálne 250 000 €, v iných mestách max. 150 000 €

- Tatra banka vám vypracuje interné ocenenie, ale za poplatok 150 € a počítajte s tým, že vám príde na obhliadku pracovník z banky

V ďalších bankách budete potrebovať nový znalecký posudok, avšak vďaka tomu môžete získať nižší úrok. Počítajte s tým, že cena bežného znaleckého posudku sa na Slovensku pohybuje od 200 € do 250 € (pri bytoch) a 300 € až 450 € (pri rodinných domoch).

Potrebujem pri americkej hypotéke viac dokumentov?

Administratívna záťaž je pri tomto druhu hypotéky oproti účelovým hypotékam oveľa nižšia. Nemusíte dokladovať kúpnu ani inú zmluvu, či faktúry za stavbu alebo rekonštrukciu. Po podpise zmluvy máte na čerpanie peňazí z tohto typu úveru lehotu šesť mesiacov, čo umožňuje ešte väčšie využitie

Ktoré dokumenty potrebujete na schválenie žiadosti o americkú hypotéku?

- nový znalecký posudok zakladanej nehnuteľnosti alebo starší s aktuálnymi fotkami

- kópia občianskeho preukazu žiadateľa

- kópia občianskeho preukazu majiteľov nehnuteľnosti, ktorí ju zakladajú (ak nie sú rovnakí ako žiadatelia)

- poistná zmluva na zakladanú nehnuteľnosť + vinkulácia poistenia v prospech banky

- iné doklady, ktoré bude banka od vás požadovať napríklad potvrdenie o príjme, ak máte príjem zo zahraničia

TIP pre vás: Americkú hypotéku môžete získať aj s príjmom zo zahraničia. Podmienky sú rovnaké ako pri klasickej hypotéke. Pozrite si ich TU.

Na aký účel môžete americkú hypotéku použiť?

- pri kúpe nehnuteľnosti v zahraničí, ktorú banka štandardne neakceptuje ako zástavu

- na kúpu chaty, resp. rekreačnej nehnuteľnosti, či inej nehnuteľnosti, ktorú banka neakceptuje ako klasickú stavbu (kontajnerové domy, skladané ekologické domy, byty v nebytových priestoroch)

- na stavbu domu, ak nechcete dokladovať banke každý jeden krok fotografiami z prác a znaleckým posudkom

- na rekonštrukciu nehnuteľnosti, ak nechcete dokladovať banke všetko faktúrami a bločkami či fotografiami, čo výrazne zjednoduší proces

- na dofinancovanie kúpy nehnuteľnosti

- na kúpu nehnuteľnosti v prípade, že už pri nej chcete disponovať hotovosťou. Tým si môžete výrazne zlepšiť pozíciu pri kúpe a následnom zjednávaní ceny

- ak sa chcete vyhnúť drahému spotrebnému úveru, napríklad pri kúpe auta, zariadenia do domácnosti a pod

- počas krízovej situácie, kedy vám hrozí dlhodobý výpadok príjmu

Dobrá rada: Peniaze z tohto typu úveru nikdy nepoužívajte na investovanie. Je to nebezpečná cesta, na ktorú upozorňuje mnoho úspešných investorov u nás doma, aj vo svete.

Americká hypotéka má dve nevýhody.

Americká hypotéka je bezúčelový úver. Pri refinancovaní v inej banke sa vám môžu povedať, že nemáte splnený účel úveru, keďže ide o úver riadiaci sa zákonom o spotrebných úveroch. V minulosti boli na americkej hypotéke vyššie úrokové sadzby než na klasickej. V budúcnosti sa môže situácia zopakovať.

Ako sa pohybujú úroky pri americkej hypotéke?

Posledné roky sú úroky na americkej hypotéke rovnaké ako pri klasických hypotékach. Úroky začínajú od 3,5 % ročne v závislosti od danej banky a vašej bonity. Bonita je rating, ktorý vám prideľuje konkrétna banka v závislosti od výšky vášho príjmu, spoľahlivosti zamestnávateľa, vzdelania a pod. O voľbe vhodnej hypotéky a banky sa radšej poraďte.

Ak zvažujete riešenie hypotéky, či už americkej alebo klasickej, poraďte sa o nej so skúseným hypotekárnym špecialistom. Situácia sa mení o niečo rýchlejšie, než tomu bolo v minulosti a banky menia stratégiu podľa aktuálnej situácie s úrokovými sadzbami.

Ak nemáte svojho finančného experta, napíšte mi nižšie do formulára vašu situáciu alebo si rovno dohodnite bezplatnú konzultáciu tu – https://calendly.com/patrikkunzo

FAQ – Americká hypotéka – najčastejšie otázky

Môžem získať bezúčelovú hypotéku, aj keď nemám príjem?

Nie je to možné. Banka aj pri tomto type úveru skúma príjem žiadateľa

Ako si správne vybrať banku pre americkú hypotéku?

Z pohľadu dôležitých parametrov je dobré si porovnať výšku úroku medzi ponukami, dĺžku splatnosti hypotéky a percento financovania, ktoré vám banka ponúka. Takisto aj maximálny vek, do ktorého vám vie banka ponúknuť úver. Platí to najmä pre ľudí nad 40 rokov.

Viem si vybaviť americkú hypotéku aj online?

Pri správnom výbere banky je možné vyriešiť veľa vecí online. Avšak podpis na záložných a úverových zmluvách vždy prebieha fyzicky v banke. Dobrou správou je, že pri úverových zmluvách za vás môže jednať poverená osoba na základe plnej moci

Koľko platím finančnému sprostredkovateľovi, ak mi vybaví hypotéku?

Klient nevypláca finančnému sprostredkovateľovi žiadnu odmenu. Hypotéka je úverový produkt, ktorý sa riadi Zákonom č. 186/2009 Z.z. Zákon o finančnom sprostredkovaní a finančnom poradenstve a ten hovorí, že finančný sprostredkovateľ získava províziu od finančnej inštitúcie za sprostredkovanie produktu alebo služby.