14.3.2019 I Správne nastavený 2. pilier môže mladým ľuďom priniesť desaťtisíce eur navyše oproti dôchodku od štátu.

To znamená, že si časť sociálnych odvodov presúvajú na svoj súkromný dôchodkový účet. Vedeli ste dokonca, že takto našetrené peniaze, je možné aj dediť, čím sa nestrácajú nenávratne v sociálnom systéme?

Prečo mnohí stále nevyužívajú 2. pilier?

1. Druhý pilier nie je povinný. Ten, kto sa v ňom rozhodne sporiť, má v budúcnosti veľkú šancu zvýšiť svoj dôchodok o stovky eur.

2. Mladí ľudia ho nepoznajú. Poradcovia neprikladajú sporeniu v 2. pilieri dôležitosť, čo je škoda. Veľakrát predpokladajú, a často nesprávne, že mladých ľudí nezaujíma. Moja skúsenosť však ukazuje, že áno.

3. Dôchodok je ďaleko a nemyslíme na neho. Mnohí ľudia myslia na dôchodok až oveľa neskôr. Najmä, keď sa blíži ich dôchodkový vek. Doba sa však mení. Odporúčam najmä mladším, aby na neho začať myslieť skôr. Keby takúto možnosť v minulosti mali súčasní klienti v preddôchodkovom veku, nemuseli by si teraz odkladať viac peňazí, aby si na starobu prilepšili.

Pozor, nie je jedno, kedy do 2. piliera vstúpite

Ak o tom predsa len uvažujete, mali by ste vedieť o nasledovných podmienkach:

- Maximálny vstupný vek je do dovŕšenia 35 rokov

- Musíte mať minimálne už raz zaplatené odvody. To znamená, do druhého piliera môžete vstúpiť už od vašej prvej výplaty, ktorú dostanete.

Pozrime sa, ako v funguje dôchodkový systém v praxi.

Kde a ako sa rozdeľujú vaše odvody?

Vidíte ten rozdiel? Môžete sa rozhodnúť, či 18% vašich odvodov (alebo od zamestnávateľa) odíde priamo do Sociálnej poisťovne alebo, či vstupom do druhého piliera časť z nich pôjde na váš súkromný dôchodkový účet.

Ak máte 2. pilier: Sociálna poisťovňa z vašich odvodov do druhého piliera. Správcovská spoločnosť investuje vaše peniaze podľa toho, ako sa rozhodnete vy. Na výber máte z 19 dôchodkových fondov.

Ak nemáte 2. pilier: Sociálna poisťovňa presunie vaše odvody na súčasnú spotrebu obyvateľstva, ako sú napríklad dôchodky, sociálne dávky a pod.

Čo môžete očakávať, ak si správne nastavíte 2. pilier?

Pozrime sa na tento príklad. Je vypočítaný na 25-ročného muža alebo ženu, ktorí počas svojho zamestnania zarábali 800€ v hrubom. V prípade zárobku 2000€ mesačne, by mohol byť ich dôchodok aj dvojnásobne vyšší.

Nie je jedno, ako nastavíte investovanie do fondov pri vašom sporení

V súčasnosti ponúka 2. pilier na výber z 19 fondov. Ste si istí, že tie svoje máte nastavené správne? Až 78,6 % ľudí,ktorí sporia v druhom pilieri, ponecháva svoje investície v dlhopisových fondoch, čo môže mať za následok nižší dôchodok v oboch pilieroch. Výber fondov určite nepodceňujte a poraďte sa o nich so svojím finančným poradcom. Rozdiel vo vašom dôchodku môže predstavovať v budúcnosti aj o niekoľko stoviek eur mesačne viac.

Na tomto obrázku vidíte, že sporenie v druhom pilieri môže pozitívne ovplyvniť váš život na dôchodku. A nielen to. Dá vám slobodu, ktorú vám štátny dôchodok neumožní.

Kto každý ponúka 2. pilier?

- AEGON, d.s.s., a.s.

- Allianz – Slovenská dôchodková správcovská spoločnosť, a.s.

- AXA d.s.s., a.s.

- Dôchodková správcovská spoločnosť Poštovej banky d.s.s., a.s.

- NN dôchodková správcovská spoločnosť, a.s.

- VÚB Generali dôchodková správcovská spoločnosť, a.s.

Sporenie v druhom pilieri prináša veľa výhod

- Vaše odvody sa stávajú vaším majetkom. Sociálna poisťovňa automaticky presúvať časť odvodov na váš súkromný účet v správcovskej spoločnosti, kde sa vaše peniaze zhodnocujú.

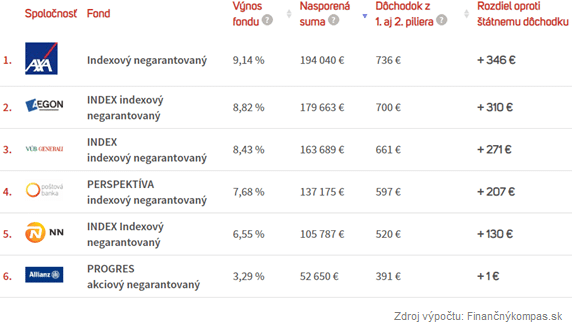

- Sami si určujete, do ktorého fondu a koľko investujete. Každá dôchodková spoločnosť vám dá na výber, kam chcete investovať svoje peniaze. Zároveň máte vždy možnosť zmeniť nastavenie fondov. Fondy s najvyšším zhodnotením v druhom pilieri sú momentálne indexové negarantované.

- Platí princíp zásluhovosti. Čím vyššie odvody odvádzate do Sociálnej poisťovne, tým budete mať viac na dôchodkovom účte. Takto si môžete zvýšiť dôchodok aj o stovky eur mesačne.

- Vaše peniaze sú chránené. Vaše sporenie je pod dohľadom nezávislých inštitúcií ako je Národná banka Slovenska, audítor a depozitár správcovskej spoločnosti.

- Úspory sú dedičné. V prípade, že by ste sa nedožili dôchodku, môže vaše úspory zdediť niekto iný? Dediča úspor určujete vy. Ak máte 2. pilier a ešte ste tak neurobili, máte možnosť určiť si jedného alebo viac dedičov vašich peňazí. Nemusia byť vôbec vašimi rodinnými príslušníkmi. Je len na vás, komu prenecháte svoje úspory.

- Dôchodok si môžete zvýšiť aj dobrovoľnými príspevkami do druhého piliera. Výška príspevku nie je obmedzená.

Sú tu aj nevýhody:

- Z druhého piliera sa nedá vystúpiť. Aj napriek tomu sa v minulosti stalo, že 2. pilier sa už trikrát otvoril a umožnil klientom z neho vystúpiť. No v budúcnosti to tak vôbec nemusí byť.

- Peniaze sú určené na dôchodok a nemôžete ich vybrať skôr, ako požiadate v Sociálnej poisťovni o vyplácanie vášho dôchodku.