V druhom dôchodkovom pilieri si ku koncu roka 2020 sporilo viac ako 1,5 miliónov ľudí. Paradoxne je najviac sporiteľov v správcovskej spoločnosti Allianz, ktorej ako jedinej na trhu chýba najziskovejší indexový fond. Indexové fondy pritom v súčasnosti zarábajú viac ako 9% a výrazne vám môžu zlepšiť východiskovú situáciu pri nástupe na dôchodok.

Kde si najčastejšie sporia Slováci?

Hodnota všetkých úspor v druhom pilieri predstavovala koncom minulého roka viac ako 10 miliárd eur. Je to dobrý signál pre naše budúce dôchodky. Avšak okrem samotného sporenia v druhom pilieri je tiež dôležité, v akom fonde máme uložené naše úspory. Takmer 70% Slovákov ich má stále v dlhopisovom fonde. Aj keď možno predpokladať, že približne 10% z týchto úspor v dlhopisovom fonde je v záverečnej fáze sporenia, je tu stále 60% mladých ľudí do 50 rokov, ktorí si nesporia v správnom fonde.

Pozrite sa na priemerné zhodnotenie všetkých typov fondov k 31.12.2020

Zdroj: nbs.sk

V nasledujúcej časti skúsim vysvetliť, o aké typy fondov ide a ktoré sa momentálne sporiteľom v druhom pilieri oplatia.

Čo znamená garantovaný fond?

Dlhopisový garantovaný dôchodkový fond investuje vklady sporiteľov iba do dlhopisových a peňažných aktív alebo derivátových operácii. Je určený pre sporiteľov, ktorí nechcú podstupovať malé alebo žiadne investičné riziko, ale aj sporiteľom v poslednej fáze sporenia. Povinnosťou tohto druhu fondu je „neprerobiť“. V praxi to znamená, že aj v časoch krízy sa vám pripíše zhodnotenie 0,01% pred odrátaním poplatkov. Priemerné ročné poplatky vo fonde predstavujú medzi 0,5 – 1,0% v závislosti od výšky vkladov.

Čo je indexový fond?

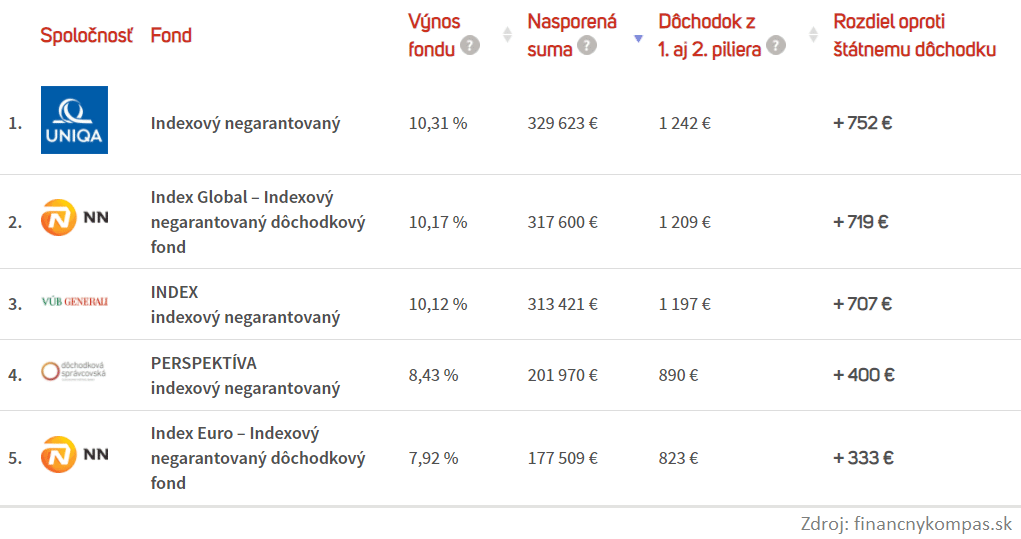

Indexový negarantovaný dôchodkový fond investuje vklady sporiteľov prevažne do akcií spoločností, ktoré sú súčasťou indexu MSCI World Index. Aktuálne sa v ňom nachádza takmer 1 600 najhodnotnejších svetových spoločností. Jeho úlohou je čo najviac maximalizovať výnosy aj za cenu vysokej volatility, tzv. kolísavosti kurzu akcií. Z dlhodobého hľadiska je tento fond vhodný pre každého, komu chýba aspoň 15 rokov do odchodu na dôchodok.

Ak by ste nechceli podstupovať vyššie riziko a investovať výlučne iba do indexového fondu, zákon vám umožňuje, aby ste si sporenie rozložili do dvoch fondov. Jeden z nich však musí byť dlhopisový.

Iné fondy v druhom pilieri

Pri starobnom dôchodkovom sporení máte na výber ešte zmiešaný dôchodkový fond, ktorý v sebe zahŕňa akciovú a dlhopisovú zložku. Ponúka sa vám aj akciový fond, ktorý investuje priamo do akcií. Nástupom indexového fondu, ktorý je spravovaný pasívne a šetrí sporiteľom výraznejšie poplatky, už akciové fondy stratili na dôležitosti a potrebe

Sporíte si v dlhopisom fonde? Pozor na nízky dôchodok

Ak sú vaše peniaze uložené v dlhopisovom fonde, zamyslite sa, či nie je čas na zmenu fondov. Ak ešte máte viac ako 15 rokov do dôchodkového veku, určite vám odporúčam sporenie v indexovom fonde. Pozrime sa na príklad.

Porovnanie dlhopisového verzus indexového fondu

Príklad je počítaný na sporiteľa vo veku 35 rokov s vysokoškolským vzdelaním, ktorý si šetrí 10 rokov v druhom pilieri a jeho priemerná mzda predstavuje 1000€.

Druhý pilier: Dlhopisové portfólio

Druhý pilier: Indexové portfólio

Zmeňte fondy alebo správcovskú spoločnosť

V predchádzajúcom porovnaní ste sa mohli presvedčiť, že je rozdiel, či sporíte v dlhopisovom alebo indexovom fonde. Vo väčšine správcovských spoločností môžete zmeniť fondy jednoducho online bez nutnosti návštevy predajného miesta.

Ak však sporíte v druhom pilieri prostredníctvom správcovskej spoločnosti Allianz, budete ju musieť zmeniť. Prečo? Dôvod je jednoduchý. Allianz SDS ako jediná nemá vo svojom portfóliu indexový fond. Jedným z častých dôvodov zmeny správcovskej spoločnosti je aj tzv. krížové nastavenie, ku ktorému dochádza v prípade manželského páru alebo partnerov v spoločnej domácnosti. V praxi to znamená, že muž a žena majú svoje úspory v iných správcovských spoločnostiach a tým ešte viac podporujú diverzifikáciu svojich úspor, a teda rozloženia rizika medzi viacero dôchodkových spoločností.

Sporenie na dôchodok nie je iba o druhom pilieri, využite viaceré možnosti

Zmenou fondov v druhom pilieri si môžete výrazne zlepšiť svoju situáciu v dôchodku. Existujú však aj iné možnosti sporenia, ktoré finančný trh ponúka. Príkladom je tretí pilier či súkromné sporenie vo forme investovania do podielových fondov alebo širokospektrálnych indexových fondov.

S vytvorením dôchodkového plánu môžete osloviť vášho finančného poradcu alebo nejakého experta, ktorý sa im dobre rozumie. Ak takého nemáte alebo sa chcete poradiť, napíšte mi. Po bezplatnej konzultácii vám pripravím plán na pokojný a bezpečný dôchodok, ktorý vás bude stáť iba hodinu vášho času.

Ak ste už rozhodnutí, že si chcete skvalitniť svoj dôchodok, môžete si dohodnúť bezplatnú konzultáciu priamo v mojom kalendári tu: https://calendly.com/patrikkunzo